広告

分記法と三分法の違い

商品を販売する場合の記帳方法には、

「分記法」と「三分法」、「総記法」があります。

簿記3級で勉強する上で知っておくべきなのは「分記法」と「三分法」です。

「分記法」

「分記法」では毎回の取引ごとに利益を計算します。

なので、その商品を今後も扱うべきかどうかを知るには

とても良い方法なんです。 分記法をもっとチェック![]()

ですが、このために「分記法」では販売に際して、

その商品の原価が分かっていないと処理できません。

しかし大量の商品を扱う会社では販売の都度、

その商品の原価をいちいち調べるのは非常に手間がかかってしまいます。

そこで多くの種類の商品を扱う商店や会社では、

効率よく商品売買からの収益が計算できる「三分法」を使っているのです。

「三分法」

「三分法」(さんぶんぽう)は「仕入」、「売上」、「繰越商品」(くりこししょうひん)の

3つの勘定を用いて処理する方法です。

←3つに分かれているので3分法と言うんですね!

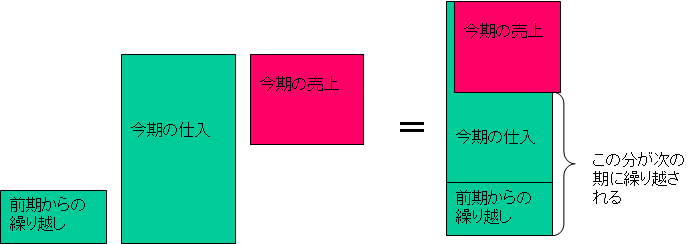

「三分法」では期末に在庫をチェックして、

その在庫を「仕入」=原価から差し引きます。

これは、利益を計算する上で、

まだ売り上げられていない商品を「仕入」として費用計上できないために、

「繰越商品」として資産に振り替えるためです。

「三分法」で次期に繰り越すのはどれだけ?

仕入れたものを全部売ったわけではないので、売れ残った分の金額(実物じゃないです、金額です。物は腐る可能性もあるので。)は時期へ繰り越します。

そして、商品売買の収益は期末に一度に計算されます。

「分記法」と「三分法」の仕訳の比較

それでは「分記法」と「三分法」の仕訳はどのように違うのかをチェックしてみましょう。

<仕入時>

3,000円の商品を10個「つけ」で仕入れました。

◆分記法の仕訳

|

|

| ||

◆三分法の仕訳

|

|

| ||

分記法では商品(資産勘定)として計上しますが、三分法では仕入(費用勘定)として計上します。

<売上時>

3,000円で仕入れた商品を5,000円で5個現金で売り上げました。

◆分記法の仕訳

|

|

| ||

◆三分法の仕訳

|

|

| ||

分記法ではこの時点で商品をマイナス計上し、同時に売買益を計上しますが、三分法では、売上(収益勘定)のみ計上します。

<決算時>

売上していない在庫分をチェックしたところ20,000円分あったので、

費用勘定(仕入)から資産勘定(繰越商品)に振り替える。

どうして今月の仕入マイナス売り上げた分と金額がちがうのでしょう?

それは、前月からの繰り越し分を計算にいれなければならないからです。

◆分記法の仕訳

元々資産勘定(商品)として計上しているため、振り替えの必要なし。

◆三分法の仕訳

|

|

| ||

<次の期初>

前期末に資産計上した商品(資産勘定)を仕入(費用勘定)に振り替える。

◆分記法の仕訳

元々資産勘定として計上しているため、再振り替えの必要なし。

◆三分法の仕訳

|

|

| ||

仕訳自体は「三分法」の方が毎回商品の儲けを計算しなくてもよい分だけ

簡単に見えますよね?

このため、簿記3級の試験でも出題が多いのは「三分法」です。

この違い覚えておきましょうね!

ちなみに「三分法を使っていたら儲けが出ているかどうかわからないんじゃ?」と

思いましたか?

現在ではオンラインで在庫を管理することが可能になって

商品ごとの儲けもちゃんと計算されていることも多いんです。

「分記法」と「三分法」の違い記事一覧

簿記3級一人で合格は難しいと思ったら・・・

簿記検定合格を目指すなら