広告

純利益とは?

「純資産」のところでも説明したように、

会社の使命は「純資産」を増やすことにあります。

これには、商品を購入して売り上げた儲けで、

店舗の家賃や、電気代、従業員の給料や税金などその他もろもろの費用を

支払っていけることが必要になります。

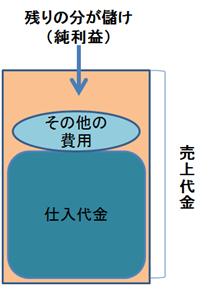

商店の場合、商品を仕入れて、これを販売しますが、

この差額が「もうけ」として考えられがちです。

でも、実はこれは「粗利」(あらり)と呼ばれて、

本当の意味での「もうけ」ではありません。

純利益=収益-費用

商品の販売が主な収入源の場合、もっと細かく言えば

純利益=売上-仕入原価-その他の費用

となります。

この「純利益」の出し方はは後ほど「損益計算書」を勉強する時に

勉強しますが、

ここでは「純利益」の概念をなんとなく理解しておいてくださいね。