広告

簿記の構造

簿記は以下の5つの要素から成り立っています。

| 資産 | 金額に換算して評価が可能で、かつ将来的に会社に収益をもたらすことが

期待されるもの |

|---|---|

| 負債 | 将来的に一定の金額を他人に支払う義務 |

| 資本 | 企業が一定時点に持っている純財産(資産-負債) |

| 収益 | 経営活動の結果得た収入で、資本を増加させる要因にもなりえる |

| 費用 | 経営活動の結果生じる支払いで、収益を超えると資本を減少させる

要因にもなりえる |

これらの5つの要素を使って、会社の財政状況(純資産)やもうけ(純利益)

を計算します。

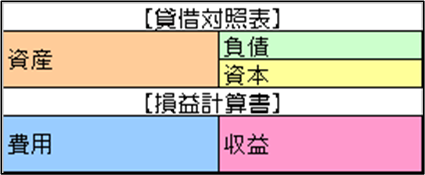

「純資産」を計算するための表を「貸借対照表」と呼びます。

また、「純利益」の計算をするための表を「損益計算書」と呼びます。

5つの要素を図にするとこのような感じになります。

そしてこれらの要素は「勘定科目」という小さいカテゴリーに分けられます。

これらは、これから「仕訳」を勉強するにあたって必要になってきます。

まずは気負わずに「さらっと」見ておいてください。

3級で必要な「勘定科目」はこちら

次に簿記の流れも見てみましょう。

簿記の構造記事一覧

勘定科目とは

簿記では通常商品の売買や、お金の貸し借り、家賃や光熱費の支払いなど、儲け(もうけ)に直結する活動を「取引」と呼びます。こういった取引は、あらかじめ「簿記の世界」で決められた項目に振り分けられます。この決まった項目を「勘定科目」と呼んで、各取引をこれらの勘定科目のバスケットに「仕分け」=「仕訳」してい...

純資産の考え方

会社の財政状況は現金や現金に換算できるもの(資産)がどれだけ豊富にあって、今後の支払いや投資に使えるかが重要になります。また、現金などの資産がどれだけ豊富にあっても、それが銀行などから借りたお金であれば、後で返さなければならないため、使い道が限られてきます。(返済期日までしか使えません)このため、事...

純利益の考え方

「純資産」のところでも説明したように、会社の使命は「純資産」を増やすことにあります。これには、商品を購入して売り上げた儲けで、店舗の家賃や、電気代、従業員の給料や税金などその他もろもろの費用を支払っていけることが必要になります。商店の場合、商品を仕入れて、これを販売しますが、この差額が「もうけ」とし...

貸借対照表

貸借対照表[たいしゃくたいしょうひょう]とは、ある時点(月末や年末)における企業の財政状態を示す一覧表のことです。会社の「資産」を(「負債」+「資本」)と対照に表示することによって、企業の財政状態を明らかにします。簿記の最終目的は、毎期末にこの「貸借対照表」と「損益計算書」を作成することです。「資本...

簿記3級一人で合格は難しいと思ったら・・・

簿記検定合格を目指すなら