広告

「純資産」てなに?

会社の財政状況は現金や現金に換算できるもの(資産)がどれだけ豊富にあって、

今後の支払いや投資に使えるかが重要になります。

また、現金などの資産がどれだけ豊富にあっても、

それが銀行などから借りたお金であれば、後で返さなければならないため、

使い道が限られてきます。(返済期日までしか使えません)

このため、事業を始める場合通常は資本金として

事業主がひも付きでないお金を投入します。

このお金は後日返済する必要がないため、

資本金(最初に投入したお金)=純資産となります。

会社の使命は純資産を増やすこと

会社の使命は、利益を上げてこの純資産を増やすことです。

この元手(資本金)を使って、商品を仕入れて、これを売って儲けを出します。

また、会社はこの「資本金」だけでは足りない場合、

銀行などからお金を借りてこれを元手に商売をします。

こうしてビジネスを大きくしていくのですが、

会社の財政状況がいったいどうなっているのかを把握するために、

「純資産」の状況を毎月チェックします。

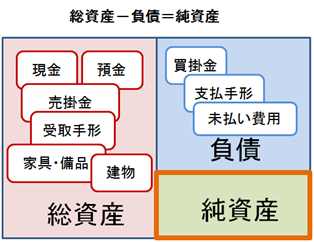

現金や、備品、売掛金のような現金に換金可能なもの=「資産」と、

仕入先への「つけ」や、

銀行からの借り入れのような後で返さなければならないもの=「負債」を集計し、

その差額が、会社の純資産となるわけです。

総資産-負債=純資産

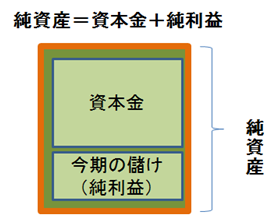

また純資産の内容は、最初に会社を設立した人が投資した金額と

その後の利益又は損失を合計したものでもあります。

純資産=資本金+純利益(純損失)

つまり、会社が損をしていると、純資産はどんどん減っていき、

やがてはマイナスに陥る可能性もあるということです。

手元に現金がいくらあっても、純資産がマイナスなら、

会社は借金だらけで健全ではない=つぶれてしまうかも?ということになります。

純資産は毎月「貸借対照表」を作成してモニターすることができます。

「貸借対照表」の作成方法は後ほど勉強しますが、

「純資産」については少し分かっていただけましたか?