広告

手形貸付金とは

手形貸付金とは、商品の売上時に受取った手形ではなく、

借用証書の代わりに手形を受け取って貸し付けた場合の

金額のことを言います。

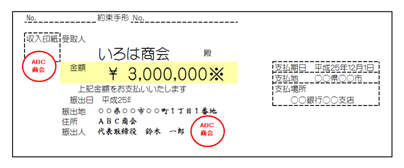

≪約束手形例≫

借用証書をもらって貸し付けたお金は貸付金となるので、

これとは区別するためにこの勘定科目を使用する場合があります。

仕訳例)

◆手形受取時

①ビジネス上の知り合いのBに50万円を貸し、そのかわりに手形を受け取りました。

|

|

| ||

貸し付ける時に、期日に受取る予定の金利を差し引いて支払うこともおおいため、ここではそのような例を考えましょう。

◆手形受取時(満期時の利息を差し引く時)

②取引先のA商店に対して100万円を手形貸し付けし、

満期で受取る予定の利息分1万5千円を差し引いて渡した。

|

|

| ||

前受利息 |

15,000 |

||

この時の利息はまだ本来手にしない収入(未発生の収入を先にもらった)なので、負債勘定となります。

◆満期時

③満期になったのでお金を返却してもらいました。

|

|

| ||

前受利息 |

15,000 |

受取利息 |

15,000 |

満期時には、利息(収益)が発生しているので負債勘定から収益勘定に振り替える。

手形貸付金の説明と仕訳関連ページ

- 現金の説明と仕訳

- 簿記上での現金の説明と仕訳を紹介します。

- 小口現金の説明と仕訳

- 簿記3級で出題される「小口現金」についての説明と仕訳の例を紹介します。

- 定額資金前渡法(インプレストシステム)

- 簿記3級で使う勘定科目をリストアップしました。詳しい説明や仕訳も学べるようにしました。

- 内部統制とは

- 内部統制は会社を運営する上でとても重要な考え方です。

- 当座預金の説明と仕訳

- 簿記3級で出題される当座預金の説明と仕訳の例を紹介します。

- 銀行預金の説明と仕訳

- 簿記3級で出題される「銀行預金」の説明と仕訳の例を紹介します。

- 受取手形の仕訳と説明

- 簿記3級で出題される受取手形の説明と仕訳を紹介します。

- 掛け売りってなに?

- 「掛け売り」とはどういうものを指すのかという疑問にお答えします。

- 利ざやってなに?

- 「利ざやとはどういうものなのか」という疑問についてお答えします。

- 約束手形と為替手形の違い

- 約束手形と為替手形の違いについて説明します。

- 売掛金の説明と仕訳

- 簿記3級で出題される売掛金の説明と仕訳を紹介します。

- 仮払金の説明と仕訳

- 簿記3級で出題される仮払金の説明と仕訳を紹介します。

- 仮払金と前払金の違い

- 「仮払金」と「前払金」のちがいは何かについて説明します。

- 繰越商品の説明と仕訳

- 簿記3級で出題される繰越商品の説明と仕訳を紹介します。

- 売買目的有価証券の説明と仕訳

- 簿記3級で出題される売買目的の有価証券の説明と仕訳の例を紹介します。

- 立替金の説明と仕訳

- 簿記3級で出題される立替金の説明と仕訳の例を紹介します。

- 前払金の説明と仕訳

- 簿記3級で出題される前払金の説明と仕訳の例を紹介します。

- 「内金」や「手付金」てなに?

- 前払金として処理される「内金」や「手付金」について説明します。

- 前払費用の説明と仕訳

- 簿記3級で出題される前払費用の説明と仕訳の例を紹介します。

- 他店商品券の説明と仕訳

- 簿記3級で出題される他店商品券の説明と仕訳の例を紹介します。

- 消耗品の説明と仕訳

- 簿記3級で出題される消耗品の説明と仕訳の例を紹介します。

- 消耗品の計上方法

- 消耗品の計上方法(3つの方法)について説明します。

- 車両運搬具の説明と仕訳

- 簿記3級で出題される車両運搬具の説明と仕訳の例を紹介します。

- 減価償却累計額(マイナスの資産勘定)

- 備品や建物など固定資産の減価償却時に使用する減価償却累計額について説明します

- 建物の説明と仕訳

- 簿記3級で出題される建物の説明と仕訳の例を紹介します。

- 備品の説明と仕訳

- 簿記3級で出題される備品の説明と仕訳を紹介します。

- 機械装置の説明と仕訳

- 簿記3級で出題される機械装置の説明と仕訳を紹介します。

- 土地の説明と仕訳

- 簿記3級で出題される土地の説明と仕訳を紹介します。

- 耐用年数

- 簿記3級の備品や家具などで使う「耐用年数」について説明します。

- 耐用年数表

- 簿記3級で使用する固定資産の法定耐用年数の例を説明します。

- 固定資産の減価償却費

- 固定資産や備品の減価償却について説明します。

- 定額法

- 固定資産の減価償却方法の1つの「定額法」について説明します。

- 定率法

- 固定資産の減価償却方法の1つの「定率法」について説明します。

- 未収収益の説明と仕訳

- 簿記3級で出題される未収収益の説明と仕訳の例を紹介します。

- 未収金の説明と仕訳

- 簿記3級で出題される未収金の説明と仕訳の例を紹介します。

- 未収収益と未収金の違い

- 未収収益と未収金はよく混同されますが、その違いを勉強しましょう。

- 少額減価償却資産

- 少額減価償却資産について説明します。

- 預り金の説明と仕訳

- 簿記3級で出題される預り金の説明と仕訳の例を紹介します。

- 買掛金の説明と仕訳

- 簿記3級で出題される買掛金の説明と仕訳の例を紹介します。

- 貸倒引当金の説明と仕訳

- 簿記3級で出題される貸倒引当金の説明と仕訳の例を紹介します。

- 貸倒とは

- 貸倒に関する概要と、貸倒に関連する勘定科目について説明します。

- 仮受金の説明と仕訳

- 簿記3級で出題される仮受金の説明と仕訳の例を紹介します。

- 支払手形の説明と仕訳

- 簿記3級で出題される支払手形の説明と仕訳の例を紹介します。

- 商品券の説明と仕訳

- 簿記3級で出題される商品券の説明と仕訳の例を紹介します。

- 手形借入金の説明と仕訳

- 簿記3級で出題される手形借入金の説明と仕訳の例を紹介します。

- 当座借越の説明と仕訳

- 簿記3級で出題される当座借越の説明と仕訳の例を紹介します。

- 一勘定制

- 当座借越処理の時に「一勘定制」で処理を行うとはどのようなことかを説明します。

- 二勘定制

- 当座借越処理の時に「二勘定制」で処理を行うとはどのようなことかを説明します。

- 前受金の説明と仕訳

- 簿記3級で出題される前受金の説明と仕訳の例を紹介します。

- 前受収益の説明と仕訳

- 簿記3級で出題される前受収益の説明と仕訳の例を紹介します。

- 未払金の説明と仕訳

- 簿記3級で出題される未払金の説明と仕訳の例を紹介します。

- 未払費用の説明と仕訳

- 簿記3級で出題される未払費用の説明と仕訳の例を紹介します。

- 「買掛金」と「未払金」と「未払費用」の違い

- 未払いに関して「買掛金」と「未払金」、「未払費用」の違いを説明します。

- 資本金の説明と仕訳

- 簿記3級で出題される資本金の説明と仕訳の例を紹介します。

- 引出金の説明と仕訳

- 簿記3級で出題される引出金の説明と仕訳の例を紹介します。

- 貸倒損失の説明と仕訳

- 簿記3級で出題される貸倒損失の説明と仕訳の例を紹介します。

- 貸倒引当金繰入の説明と仕訳

- 簿記3級で出題される貸倒引当金繰入の説明と仕訳の例を紹介します。

- 貸倒損失と貸倒引当金繰入の違い

- 貸倒損失と貸倒引当金繰入の違いについて説明します。

- 減価償却費の説明と仕訳

- 簿記3級で出題される減価償却費の説明と仕訳の例を紹介します。

- 固定資産売却損の説明と仕訳

- 簿記3級で出題される固定資産売却損の説明と仕訳の例を紹介します。

- 雑損の説明と仕訳

- 簿記3級で出題される雑損の説明と仕訳の例を紹介します。

- 雑費の説明と仕訳

- 簿記3級で出題される雑費の説明と仕訳の例を紹介します。

- 仕入の説明と仕訳

- 簿記3級で出題される仕入の説明と仕訳の例を紹介します。

- 消耗品費の説明と仕訳

- 簿記3級で出題される消耗品費の説明と仕訳の例を紹介します。

- 租税公課の説明と仕訳

- 簿記3級で出題される租税公課の説明と仕訳の例を紹介します。

- 通信費の説明と仕訳

- 簿記3級で出題される通信費の説明と仕訳の例を紹介します。

- 手形売却損の説明と仕訳

- 簿記3級で出題される手形売却損の説明と仕訳の例を紹介します。

- 有価証券売却損の説明と仕訳

- 簿記3級で出題される有価証券売却損の説明と仕訳の例を紹介します。

- 簿価ってなに?

- 簿価とは何か、どのようにして算出するのかを説明します。

- 有価証券評価損の説明と仕訳

- 簿記3級で出題される有価証券評価損の説明と仕訳の例を紹介します。

- 受取手数料の説明と仕訳

- 簿記3級で出題される受取手数料の説明と仕訳の例を紹介します。

- 受取配当金の説明と仕訳

- 簿記3級で出題される受取配当金の説明と仕訳の例を紹介します。

- 売上の説明と仕訳

- 簿記3級で出題される売上の説明と仕訳の例を紹介します。

- 貸倒引当金戻入の説明と仕訳

- 簿記3級で出題される貸倒引当金戻入の説明と仕訳の例を紹介します。

- 固定資産売却益の説明と仕訳

- 簿記3級で出題される固定資産売却益の説明と仕訳の例を紹介します。

- 雑益の説明と仕訳

- 簿記3級で出題される雑益の説明と仕訳の例を紹介します。

- 償却債権取立益の説明と仕訳

- 簿記3級で出題される償却債権取立益の説明と仕訳の例を紹介します。

- 有価証券売却益の説明と仕訳

- 簿記3級で出題される有価証券売却益の説明と仕訳の例を紹介します。

- 有価証券評価益の説明と仕訳

- 簿記3級で出題される有価証券評価益の説明と仕訳の例を紹介します。

- 時価主義と取得原価主義

- 時価主義と取得原価主義について説明します。