広告

現金出納帳ってなに?

「現金出納帳」とは、

毎日の現金の入金・出金を発生順に記帳して、現金の残高を明確にするための帳簿です。

≪現金出納帳見本≫

ダウンロードはこちらから![]()

見た目としては家計簿やおこづかい帳などとよく似ています。

現金出納帳には、誰に(から)何時どんな目的で使ったか(入ったか)を細かく記入します。

総勘定元帳を作成するのであれば、現金出納帳は必要がないのでは?

という疑問がわくかも知れませんが、実は「現金出納帳」には重要な使命があります。

現金は、手持ちで持っていても利息やもうけを生みません。

当面必要のないものであれば、投資や商品の買い付けなどに使ったほうが

会社の発展につながります。

また、月末には十分な現金があったとしても、月中に現金が不足することがあるかもしれません。

これは、「現金出納帳」の中身を調べればわかります。

ビジネスをしていると、特に突発な出費があった場合を除いて、

色々な支払い日はある程度決まってきます。

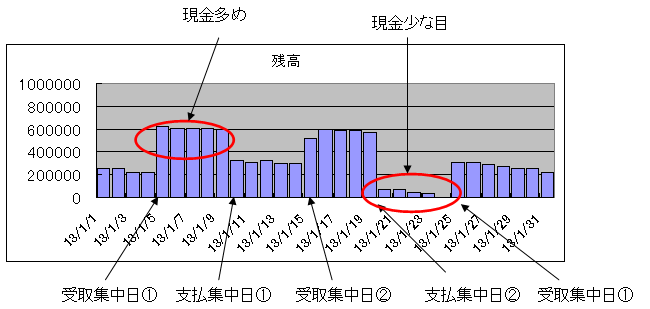

一例を表にしてみるとこんな感じです。

≪ある会社の支払いリスト≫

この会社を例に取ると、支払集中日や入金集中日が決まっていて、

入金集中日が3回あることに対し、支払い集中日は2回で、

特に毎月20日の支払い日は金額が大きいので、現金がショートする場合もあり、

当座から振り替えて対応しているが、25日には入金集中日があり、

これで現金がだぶつきまた当座に戻したりすることもあるとのことです。

そのようなムダや、現金の過不足などを防ぐために、支払集中日を3回に分けるよう

取引先と交渉したりキャッシュでのやり取りを極力減らしたりと、

色々な対策を立てるために必要な情報を得ることができるのです。

小さい会社なら銀行から得られる金利も微々たるものかもしれませんが、

これが毎日何百臆円というお金を動かすような大きな会社ともなれば、

金利もばかになりません。

現金出納帳関連ページ

- 簿記の帳簿体系

- 簿記3級で使う「主要簿」と「補助簿」について見てみましょう。

- 主要簿

- ここでは主要簿について勉強してみましょう。

- 仕訳帳

- 主要簿の一つの「仕訳帳」について説明します。

- 総勘定元帳

- 簿記帳簿の主要簿の一つである「総勘定元帳」について説明します。

- 補助簿

- 簿記で使われる補助簿について説明します。

- 当座預金出納帳

- 補助簿の一つである「当座預金出納帳」について説明します。

- 小口現金出納帳

- 補助簿の一つである「小口現金出納帳」について説明します。

- 受取手形記入帳

- 補助簿の一つである受取手形記入帳について一緒に勉強しましょう。

- 支払手形記入帳

- 補助簿の一つ、「支払手形記入帳」について一緒に勉強しましょう。

- 売上帳

- 補助簿の一つである「売上帳」について一緒に勉強しましょう。

- 仕入帳

- 補助簿の一つである「仕入帳」について一緒に勉強しましょう。

- 買掛金元帳

- 補助簿の一つである「買掛金元帳」について勉強しましょう。

- 売掛金元帳

- 補助簿の一つである売掛金元帳について一緒に勉強しましょう。

- 固定資産台帳

- 補助簿の一つである「固定資産台帳」について一緒に勉強しましょう。

- 商品有高帳

- 補助簿の一つである「商品有高帳」について一緒に勉強しましょう。