広告

固定資産台帳とは、建物、事務機器、家具などの固定資産を、

①購入してから

②減価償却(資産の劣化分を金額換算して原価から差し引く)

③売却や廃棄

といったサイクルを管理する帳簿です。

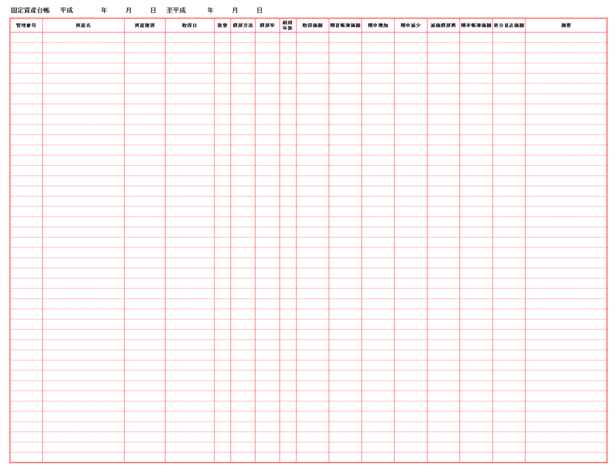

固定資産台帳には以下の項目が記入されます。

- 資産の種類

- 資産の名称

- 取得年月

- 取得価格

- 減価償却方法

- 耐用年数

- 償却率

- 減価償却費

- 減価償却累計額

- 帳簿価額

固定資産の管理に関しては、平成19年の度税制改正により、

減価償却計算が大きく変わりました。

それまでは、固定資産は残存価格として、購入価格の95%までしか

減価償却ができませんでしたが、

平成19年4月1日以後に取得された資産については、

残存価額が廃止され1円まで償却が可能となりました。

この1円というのは、「0」にしてしまうと帳簿から削除される可能性があり、

売却や償却時に収入があった場合でも記入が漏れたり、

従業員や役員がその収入を着服できたりもしてしまうため、

忘れないように1円は残しておくことになっているのです。

また、平成19年4月1日より前に取得し、償却計算を行っている資産についても

同様の規則が適用されます。

固定資産台帳関連ページ

- 簿記の帳簿体系

- 簿記3級で使う「主要簿」と「補助簿」について見てみましょう。

- 主要簿

- ここでは主要簿について勉強してみましょう。

- 仕訳帳

- 主要簿の一つの「仕訳帳」について説明します。

- 総勘定元帳

- 簿記帳簿の主要簿の一つである「総勘定元帳」について説明します。

- 補助簿

- 簿記で使われる補助簿について説明します。

- 現金出納帳

- 補助簿の一つである「現金出納帳」について説明します。

- 当座預金出納帳

- 補助簿の一つである「当座預金出納帳」について説明します。

- 小口現金出納帳

- 補助簿の一つである「小口現金出納帳」について説明します。

- 受取手形記入帳

- 補助簿の一つである受取手形記入帳について一緒に勉強しましょう。

- 支払手形記入帳

- 補助簿の一つ、「支払手形記入帳」について一緒に勉強しましょう。

- 売上帳

- 補助簿の一つである「売上帳」について一緒に勉強しましょう。

- 仕入帳

- 補助簿の一つである「仕入帳」について一緒に勉強しましょう。

- 買掛金元帳

- 補助簿の一つである「買掛金元帳」について勉強しましょう。

- 売掛金元帳

- 補助簿の一つである売掛金元帳について一緒に勉強しましょう。

- 商品有高帳

- 補助簿の一つである「商品有高帳」について一緒に勉強しましょう。